自從2019年新冠病毒衝擊全球經濟,至今仍看不見盡頭在哪…因為疫情而減少的收入,又怎麼足夠償還債務?如果還不出錢,我會發生什麼事?強制扣薪又是什麼?如何解套?本篇一次說清楚講明白。

什麼是法院強制扣薪?

所謂的法律強制扣薪(簡稱法扣)就是當債務人沒有依照約定償還債務時,債權銀行可以向法院聲請強制執行,直接從債務人的公司收取該債務人的部分薪水。

也就是說,假設你欠銀行錢都不還,銀行透過公權力介入後,往後每個月都可以直接透過你的公司,拿走你部份的薪水。

除了強制扣薪,也可能是發函給銀行或郵局,直接扣押你的存款。

法院強制扣薪的執行方式?

依照過去法院實務,通常是將債務人的底薪、獎金、津貼、加班費等合併計算,並扣掉勞健保等必要支出後,再扣除債務人1/3的薪資;也有將薪資和獎金分開計算,薪資扣除1/3、獎金扣除3/4的情形。

在這樣的情況下,薪資較低的債務人,極可能面臨無法維持自己和家人的生活,而不繼續工作或換沒有勞健保的工作,衍生其他社會問題。為了保障債務人在法扣後,仍能維持基本生活所需,立法院在2018年及2019年分別修法:

強制執行法的修法歷程

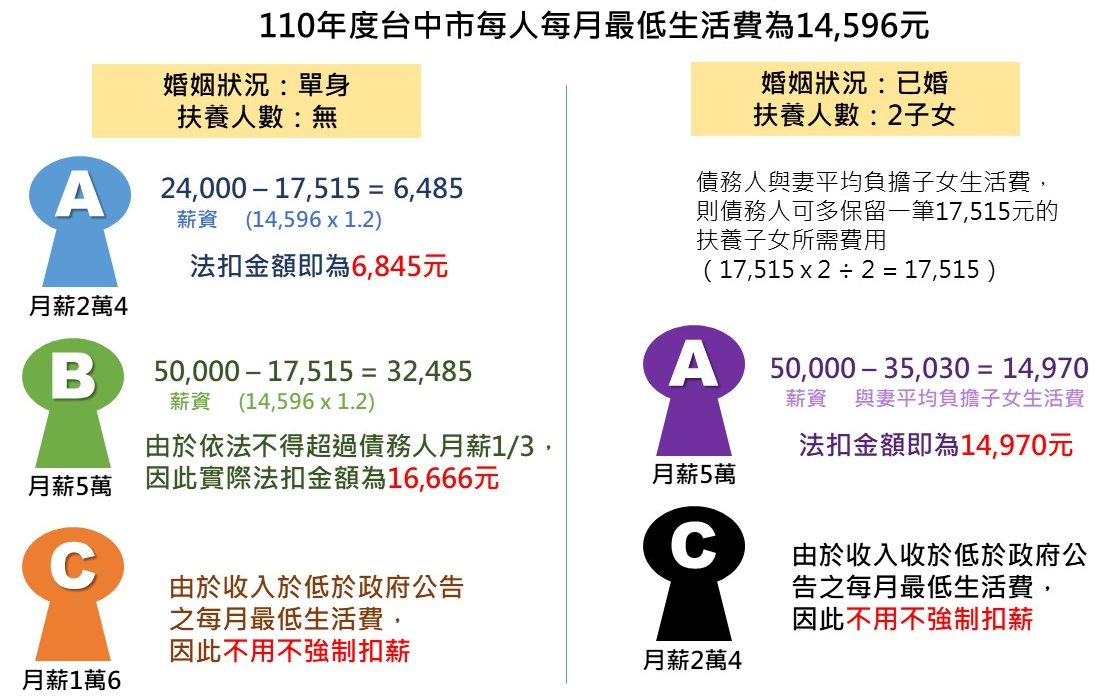

2018年強制執行法122條修法後,保障收入低於最近一年衛生福利部或直轄市政府所公告的每人每月最低生活費1.2倍的債務人,可以不用被法院強制扣薪。

| 110年度各地區最低生活費用一覽表 | |||||

| 台北市 | 新北市 | 桃園市 | |||

| NT.17,668 | NT.15,600 | NT.15,281 | |||

| 台中市 | 台南市 | 高雄市 | |||

| NT.14,596 | NT.13,304 | NT.13,341 | |||

資料來源:衛福部

但對於收入超過標準的債務人來說,過去法院實務上是扣押1/3薪資,新法上路後,反而被扣押更多薪資,使得債務人壓力更大。因此2019年又再次修法,明訂法院強制扣薪不得超過債務人1/3收入。

法院強制扣薪如何計算?

如果一直扣薪,總有一天會扣完吧?

基本上不可能。根據民法第323 條:「清償人所提出之給付,應先抵充費用,次充利息,次充原本..」也就是說,你被扣掉的薪水會先拿來付強制執行的費用,再拿去償還欠款的利息,最後才是本金。

如果你的債務金額不高,也許扣薪也會有還完的一天,但如果你的債務金額比較高、或者你欠不只一間銀行錢,那麼你被法扣的薪水可能只夠繳利息,在沒有清償到本金的情況下,債務只會持續增加。

如何停止法院強制扣薪?

如果發現自己被法院強制扣薪了,千萬別逃避!因為你還是有機會可以解除法扣的。

你可以依據消費者債務清理條例(簡稱消債條例)向債權銀行聲請協商、或向法院聲請調解調解,如果協商調解成立,就按照協議內容開始還款,通常還有機會藉此延長還款期限、降低還款利率。

一旦申請協商,在你的債務還清以前,都無法使用信用卡、也沒辦法跟銀行申請任何貸款,至少要等到債務還清後的一年,才有機會再申請貸款。

※延伸閱讀:9個重點搞懂債務協商、前置協商、個別協商是什麼

不過,如果協商調解失敗了,就只能向法院聲請更生或者清算,如果法院同意了,還是可以停止扣薪。

聲請更生和清算程序,都必須先申請過協商,且協商不成立,才能再向法院聲請。

.更生

你需要先提供一份為期6年且至少每3個月還款一次的債務清償計畫,法院再根據你提供的資料來決定每期的還款金額,持續還款6年後(如有自用住宅得延長至8年),即可免除你剩下的債務。

.清算

法院會先將你名下的財產變現,並按比例分配給債權人,清算完後再根據你的的財產狀況和生活情形,來決定是否可把剩下的債務一筆勾銷。

聲請更生或清算,生活上也會有一些限制,例如工作上的限制、不得離開居住地和限制出境等等。

如何避免被法院強制扣薪?

一般來說,我們都清楚知道自己每個月的收入有多少、跟哪些銀行借了錢,如果真的記不清楚名下有哪些負債,可以到聯徵中心查詢你的個人信用報告,教學文點此連結。

因此當你意識到自己的負債已經快超出你的經濟負擔能力時,你可以選擇透過整合債務(又稱整合負債)的方式,來減輕你的還款壓力。

※延伸閱讀:不能不知的貸款整合觀念!看懂就能減緩債務壓力

什麼是債務整合/負債整合?也就是藉由申請另一筆金額較大、利率較低的貸款,來清償利率較高的債務(車貸3%~19%、卡循5%~15%),不僅可以減輕你的還款壓力,也有助於改善你的信用評分。

但是由於銀行的貸款審核都很嚴格,基本上如果你的負債比較高、信用評分較差,銀行也不太可能再借錢給你。

因此建議你可以找股票上市公司裕融新鑫辦理二胎房貸,只要你的房子可貸空間還夠,就有機會貸到最高300萬的資金,不僅可以幫助你整合債務,而且這筆貸款也不會在聯徵中心留下紀錄,可以更有效地幫助你改善信用評分。

【文章出處】好事貸