什麼是代書貸款?跟銀行貸款、民間貸款有什麼不一樣?代書貸款是取得資金的好選項嗎?有什麼該注意的地方?本文幫您整理代書貸款的完整攻略,貸款額度、利率、申請條件及流程一次看懂。

1. 代書貸款是什麼?

代書貸款是指透過非金融機構所申請的信用貸款,屬於民間借貸的一種,因此也稱作民間信用貸款、民間代書信貸、或民間代書借款。

早期代書又分為土地代書跟工商代書,前者的主要工作是代為辦理房屋土地過戶及設定等地政登記業務,即地政士、土地登記專業代理人;後者則是處理公司財稅帳務的記帳士。

此外,代書也時常協助客戶辦理貸款業務,如果遇到銀行貸款不過的情形,代書也可能會引介民間金主作放款,甚至自己就是金主,進而衍生出代書貸款,而代書貸款又分為無擔保品(信貸)跟有擔保品(不動產如:房屋二胎或土地),汽機車貸款等。

(1) 什麼情況需要代書貸款?

假設您今天臨時需要一筆資金作運用,例如趕銀行3點半軋票、支付廠商款項,如果是申請銀行信用貸款,最快也要7個工作天才能取得資金,且需綁約,並不適合短期資金需求者。

此外,銀行貸款審核非常嚴格,如果您的收支負債比較高,或曾因貸款遲繳、使用現金卡、動用信用卡循環利息而導致信用評分較低,而無法申請銀行貸款,即可透過審核寬鬆且撥款快速的代書貸款,來取得資金。

- 急需資金

- 短期資金周轉

- 負債比過高

- 剛辦過貸款

- 名下無不動產、不動產持分或已有二胎貸款

- 信用評分低

- 信用不良紀錄

- 信用小白

延伸閱讀:常見銀行貸款辦不過的原因

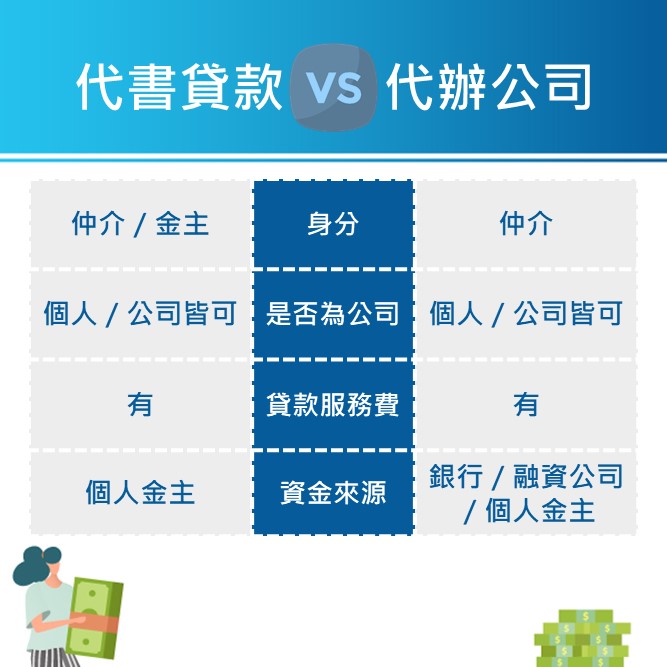

(2) 代書貸款和代辦貸款的差別?

代辦貸款就是透過代辦公司來協助申請貸款,管道可能是各大銀行、融資公司或者民間借貸。雖然代書貸款也有提供代為辦理貸款的服務,但放款者(金主)可能就是代書自己,因此與純做代辦服務的代辦貸款不大一樣。

2. 代書貸款的優點有哪些?

(1) 審核寬鬆:基本上,代書貸款不看借款人的負債比和信用分數,只要提供薪資轉帳證明和勞健保證明就能申貸,可協助有信用瑕疵的客戶解決資金問題。

(2) 撥款快速:相較於銀行信貸申請至少要等7~14個工作天才會撥款,代書貸款只需1~3個工作天即可撥款,甚至有些標榜24小時內完成撥款,可即時解決客戶的資金需求。

(3) 免抵押品:代書貸款屬於信用貸款的一種,因此不需提供擔保品,名下無車、無房也可申貸,且審核比銀行信貸更寬鬆。另外,若想貸更多的資金,代書貸款也有提供擔保品貸款(房屋土地、機器設備、汽機車、支票等)。

(4) 隨借隨還:一般銀行貸款都需要綁約,貸款期限2~7年,若提前清償貸款還需支付違約金,而代書貸款不需綁約,借款人可隨借隨還,較適合只有短期資金需求的客戶。

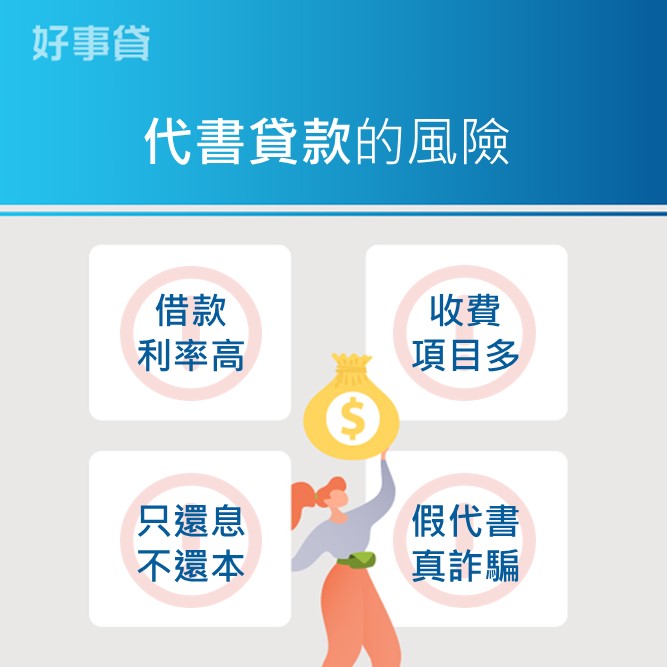

3. 代書貸款的風險有哪些?

(1) 借款利率高

代書貸款的利率又分為無擔保品2%~5% 跟有擔保品1.2%~2.5%,雖然貸款利率看起來並不高,甚至與銀行信貸利率1.68%~16% 相近,但其實代書貸款大多是以「月」利率計算,而銀行或融資公司貸款則是以「年」利率計算,若將代書貸款利息換算成常用的計息方式,實際借款利息為無擔保品24%~60% 跟有擔保品14.4%~30%。因此,建議申辦代書貸款前,應先確認利息的計算方式。

(2) 收費項目多

不管是跟銀行、融資公司或民間業者貸款,都會跟客戶收取相關手續費用,依據不同的借款管道,收費項目也不一樣,較常見的收費項目有開辦費(也稱帳管費或手續費)、代辦費(也稱服務費)、聯徵查詢費(部分銀行)、代書費(若為不動產抵押貸款)等。

有些代書貸款,可能會以各式各樣的名目向客戶收取費用,例如同時收取開辦費、帳管費及手續費或同時收取代辦費、服務費,但其實這都是同樣的東西,卻以不同名稱向客戶重複收取費用。因此建議申請代書貸款前,先確認收費項目及金額。

(3) 只還息不還本(部分代書貸款)

一般常見的貸款還款方式為本息均攤,也就是貸款本金跟貸款期間所產生的利息平均攤還,每個月只要繳交固定的月付金即可輕鬆償還貸款。而代書貸款的還款方式分為本息均攤跟只還息不還本,後者的貸款本金可隨時償還,利息也會隨著貸款餘額減少。

但在高利率的情況下,可能每個月光償還利息就快無法負荷了,恐怕也無力償還本金,等於債務永遠還不完。因此建議申請代書貸款前,先確認還款方式及評估自身的還款能力。

※部分代書貸款業者,會要求借款人寄放薪轉存摺、印章及提款卡,每月薪資發放下來後,代書業者會先扣除當月的應繳款金額,再將餘額轉至借款人另外提供的帳戶。

(4) 假代書真詐騙

合法代書需要經過國家考試並領有主管機關核發的證書及開業執照,才可掛牌執行業務,然而市面上存在著部份無照執業的非法代書,利用民眾的不瞭解來賺取錢財、甚至從事詐騙。

有些高利貸會假冒代書,向借款人收取不合理的利息及費用,也可能在借貸合約動手腳(例如更改還款周期);另外有些假代書是由詐騙集團假扮的,他們可能會以協助美化資料的名義,要求借款人寄送身分證、提款卡、存摺或印章,實際上卻將借款人的帳戶或個資拿去做非法用途,使得借款人沒借到錢還反變成詐騙車手、人頭戶。

4. 代書貸款的額度多少?

(1) 代書信貸/小額信貸

銀行信用貸款又分為一般信貸及小額信貸,不過不管是選擇哪一種信用貸款,您在金融機構的無擔保債務(包括信用卡、現金卡及信用貸款)不能超過月收入的22倍(簡稱DBR22),因此即使銀行信貸標榜最高能借到350萬,除非您的月薪超過15萬,否則也沒辦法貸這麼多。

代書貸款沒有月收入22倍的限制,因此貸款額度是因您的個人條件來決定的。雖然代書貸款標榜額度最高500萬,但畢竟利率較高、還款壓力較大,因此建議您還是要先評估自身的還款能力再申貸。

| 貸款類型 | 銀行信用貸款 | 代書信用貸款 |

| 小額信貸額度 | 3~50萬 | 3~50萬 |

| 一般信貸額度 | 最高350萬 | 10~500萬 |

(2) 代書二胎房貸

二胎房屋貸款的額度是依據房屋殘值來決定的,因此即使您看到貸款額度很高,也不見得真的能借到這麼多錢,而不同貸款管道的差異在於貸款成數及可貸額度的計算方式。

| 二胎房貸類型 | 二胎房貸 | 代書二胎房貸 | 銀行二胎房貸 |

| 貸款額度 | 最高300萬 | 無上限 | 最高350萬 |

| 貸款成數 | 房屋鑑價110% | 房屋鑑價110% | 房屋鑑價90% |

| 可貸額度 | 房屋現值–原房貸餘額 | 未說明 | 房屋現值–原房貸設定金額 |

延伸閱讀:二胎房貸是什麼?額度、利率、申請條件及流程一次搞懂!

5. 代書貸款的利率多少?(月付金試算)

代書貸款的利率看起來雖然不高,部分代書卻可能以其它名義向客戶收取費用,若把這些花費併入計算,實際的總費用年百分率可能比其它貸款管道的利率還高,所以一定要特別注意。

※「總費用年百分率」就是根據借款利率、借款期間以及辦理貸款所需支付的相關總費用,所計算出來的一個百分率,可以反應出貸款的「真實負擔」。

(1) 代書信貸/小額信貸

我們以貸款金額50萬、貸款期間5年來計算每個月應繳交多少月付金:

| 貸款類型 | 銀行信用貸款 | 代書信用貸款 |

| 月息 | 0.14%~1.33% | 2%~5% |

| 年利率 | 1.68%~16% | 24%~60% |

| 月付金 | 8,694~12,159元 | 14,384~26,414元 |

(2) 代書二胎房貸

我們以貸款金額200萬、貸款期間7年來計算每個月應繳交多少月付金:

| 二胎房貸類型 | 二胎房貸 | 代書二胎房貸 | 銀行二胎房貸 |

| 月息 | 0.58%~0.83% | 0.5%~3% | 0.2%~1.3% |

| 年利率 | 7%~10% | 6%~36% | 2.5%~16% |

| 月付金 | 30,185~33,202元 | 29,217~65,466元 | 25,978~39,724元 |

6. 代書貸款的期數多少?

代書貸款最大的優勢就是貸款免綁約,可隨時償還本金,對於短期資金短缺者確實是不錯的貸款選項,但如果您沒有打算、或者沒有辦法盡早把債務清償完畢,還是建議您選擇利率較低的銀行貸款或融資貸款,月付金壓力會比較小。

(1) 代書信貸/小額信貸

| 貸款類型 | 銀行信用貸款 | 代書信用貸款 |

| 貸款期限 | 最長7年/84期 | 最長5年/60期 |

| 綁約期限 | 12期 | 無 |

(2) 代書二胎房貸

| 二胎房貸類型 | 二胎房貸 | 代書二胎房貸 | 銀行二胎房貸 |

| 貸款期限 | 最長10年 | 最長7年 | 最長10年 |

| 綁約期限 | 20期 | 無 | 12~24期 |

7. 代書貸款的收費有哪些?

- 開辦費:2,000~6,000元

- 服務費:貸款金額6%~15%

有些代書貸款的代書費會另計。此外,一般貸款是撥款完成後的一個月才開始還款,但部分代書貸款會先跟客戶預扣3個月的利息,這也算是額外的收費。

※代書貸款網站的溫馨提醒:民間合法代書貸款,撥款前不會向客戶收取任何費用。

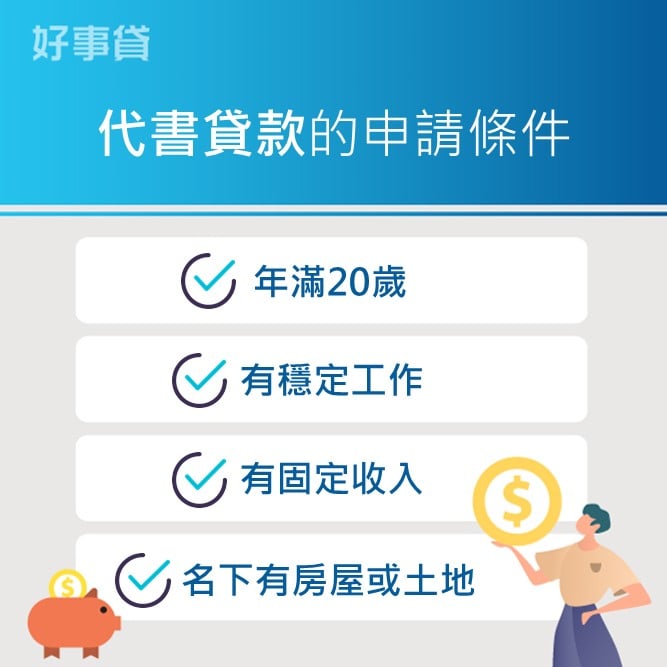

8. 代書貸款的申請條件?

- 年滿20歲

- 有穩定工作,需有勞保

- 有固定收入,需有薪資轉帳

- 名下有房屋或土地(代書二胎貸款)

9. 代書貸款的申請流程?

(1) 申請:於代書貸款網站留下資訊,待專員與您連繫並評估後,即可提出貸款申請,並檢附身分證正反面影本、勞保異動明細及薪資轉帳證明等文件。

(2) 審核:專員提交申請資料後,當日即可知道審核結果。

(3) 照會:專員會與您核對貸款的詳細內容,包含核貸額度、利息及期數。

(4) 對保:對保人員會與您約時間當面簽約,若您申請有提供擔保品的代書貸款,當天會一併設定抵押。

(5) 撥款:完成所有的申請程序後,便撥款至您指定的帳戶。

10. 除了代書貸款,有其它的貸款選擇嗎?

目前市面上的代書貸款管道非常多,如果您不知道如何挑選合法、安全的代書貸款,或覺得還款壓力較大,建議您仍以銀行貸款為優先。

如果您是因為負債比較高、信用有瑕疵、或者因為收入領現金、沒有薪轉證明而無法申辦銀行貸款,建議您可以向股票上市的融資公司申請貸款,目前台灣前三大股票上市融資公司所提供的貸款產品分別為:

| 融資貸款管道 | 裕X企業 | 和X企業 | 中X控股 |

| 二胎房貸 | 有承辦 | 無承辦 | 無承辦 |

| 汽車貸款 | 有承辦 | 有承辦 | 有承辦 |

| 機車貸款 | 有承辦 | 有承辦 | 有承辦 |

| 手機貸款 | 無承辦 | 無承辦 | 有承辦 |

※融資公司受限於法規,無法直接對客戶放款,需透過經銷商承辦,好事貸為上市融資直屬經銷商,貸款專員皆有10年以上的銀行資歷,可協助您解決資金問題。

目前三大股票上市融資公司有提供的二胎房屋貸款最高可貸到300萬、汽車貸款最高350萬、機車貸款最高38萬,您可以依據您的資金需求作選擇。如果不確定哪種貸款產品適合自己、或有其他貸款問題想了解,您也可以直接加Line與好事貸專業的貸款專員作諮詢。

11. 代書貸款的常見問題?

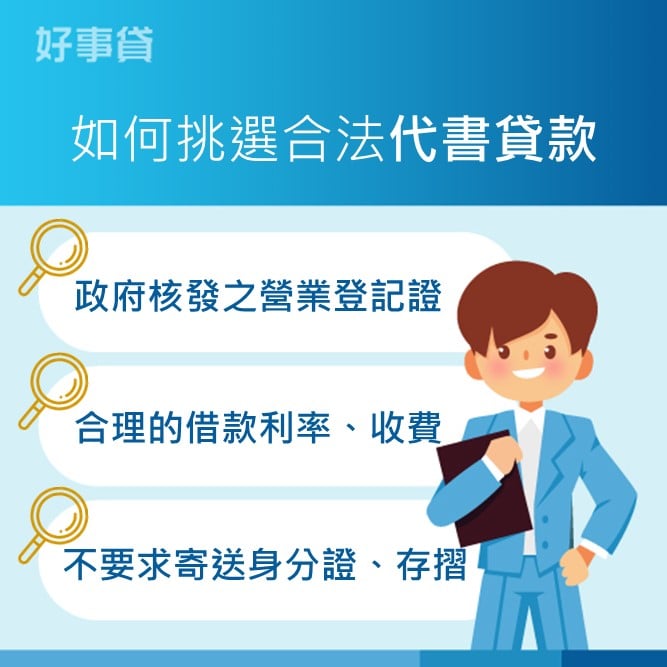

(1) 代書貸款算高利貸嗎?如何辨別合法的代書貸款?

不算。代書貸款屬於民間貸款的一種,合法代書是經過政府合法立案經營的,因此並不是高利貸。而有些民眾之所以會把代書貸款跟高利貸劃上等號,大多是因為市面上有許多高利貸和詐騙集團會偽裝成代書,以此名義來向借款人收取高額的費用,這個就是非法代書。

因此,如何挑選合法的代書貸款也很重要,建議您可透過以下3點來作初步的觀察:

- 有無政府核發的營業登記證

- 利率及收費是否在合理範圍內

- 有無要求寄送身分證、存摺正本

(2) 我「目前有跟代書借錢」,還能再辦代書貸款嗎?

可以。部分代書貸款業者有提供代書貸款增貸及代書貸款2貸的服務,如果您已經申請過代書借款且已繳滿3期以上,還是可以詢問看看有無增貸方案、或可申請代書貸款轉增貸。

但也提醒您,申請代書二次貸款需注意以下事項:

- 借款利率較高

- 審核較嚴格

- 負擔變重

(3) 代書貸款繳不出來會怎麼樣?

合法的代書業者,處理逾期還款的方式也合乎法律規範,若已申請代書貸款且未依約還款,可能會有以下情形:

- 依照合約加收利息與違約金

- 黑名單註記(恐無法再申請代書貸款)

- 電話催收、掛號信催收或親訪催收

- 向法院聲請支付命令或拍賣擔保品

(4) 我「已詢問過代書貸款」,還能申請附擔保(二胎房貸)嗎?

可以。想辦二胎房貸,多方詢問是人之常情,向代書詢問後,如果沒有簽下合約,當然可以再找好事貸申請,完全沒問題。

(5) 我「目前有跟代書借錢」,還能申請附擔保(二胎房貸)嗎?

可以。如果您是申請過代書信用貸款,沒有使用房子作抵押貸款,可以再向上市公司申請二胎房貸,如果是申請過代書二胎房貸,需加LINE由貸款專員評估可否承作。

延伸閱讀:二胎房貸的50個疑問

作者簡介-孫鴻貴

■好事貸(上市融資二胎房貸直屬經銷商)創辦人

16年銀行放款經驗,曾任職以下金融機構:

.2003~2006年:國泰世華銀行消費金融處 業務經理

(連續三年入榜TOP10績優業務人員殊榮)

.2006~2017年:日盛銀行消費金融處 業務經理

(連續六年榮獲年度績優業務人員殊榮)

■榮獲日盛銀行最佳保險菁英獎:

.2011年~2015年:最佳保險銷售菁英獎

(連續五年榮獲殊榮)