新冠肺炎(COVID-19)疫情對民眾及產業經濟造成相當嚴重的衝擊,金管會已指示各大銀行配合訂定紓困措施,協助受疫情影響的勞工/個人紓困和企業紓困,從優、從速、從簡辦理各項銀行紓困貸款,並提供相關的債務協商/協助機制可分為房貸、車貸、信用卡、消費型貸款。本篇彙整各大銀行提供的個人及企業紓困貸款方案。

經濟部2日召全體國銀開視訊會議,首度曝光經濟部所提最新版本的企業紓困方案,其中原本去年每戶只能申請500萬元的營運資金貸款,今年提高至600萬元,經濟部將給予利率最高1.845個百分點的全額補貼,並將由信保基金透過「防疫千億保」專案,出面提供十成擔保;原訂今年6月底到期的紓困申請期限,延長到今年12月底;今年5月起至12月,受新冠疫情影響的企業,可申請利息補貼

一、個人貸款紓困方案

臺灣銀行紓困

| 房貸/消費性貸款 | 1. 既有授信戶提供本金寬限期及貸款期限展延最長一年,本金寬限期間利息仍按月繳付。

2. 申辦期限至110.6.30止,屆時視疫情狀況必要時再行調整。 | 洽各分行辦理 |

| 信用卡 | 1. 受疫情影響之信用卡客戶,可申請緩繳帳款。申請時之當期帳單應繳款項,含原使用循環信用之帳款, 緩繳期間免計收循環利息及違約金。

2. 緩繳期間6個月。

3. 持卡人可致電本行客服中心或各分行辦理。

4. 申請期限至110.6.30止。 | 02-21910025或0800-025-168 |

土地銀行紓困

| 房貸/車貸/消費性貸款 | 1. 提供本金寬緩、本息寬緩或借款期限展延最長6個月,本金寬限期間內仍應依原契約約定繳息,原契約約定之貸款期限得配合寬限期限往後延長,惟個人購屋貸款延長後之借款期限最長不得超過30年,無自用住宅購屋貸款者,不在此限。

2. 個人授信戶因疫情非自願性失業、無薪假或其他特殊情況而還款困難,提供相關證明文件資料經本行認可者,得向本行申請。

3. 申請期限至110年6月30日止。 | 0800-282-099 |

| 信用卡 | 1. 受疫情影響致信用卡帳款還款有困難,提供相關證明文件者,得向本行申請緩繳3至6個月;另需自主居家隔離之持卡人,則可申請緩 繳1個月;緩繳期間產生之違約金、循環息亦可申請減免。

2. 申請期限至110年6月30日止。 | 0800-089-369 |

合作金庫銀行紓困

| 房貸/消費性貸款 | 1. 採行措施:本金或利息展延六個月、展延期間免收違約金及遲延利息、免收變更授信條件手續費。

2. 適用對象:受疫情影響還款有困難之正常授信戶。

3. 申請期限至110年6月底止。 | 洽往來分行辦理 |

| 信用卡 | 1. 受疫情影響還款有困難之非逾期信用卡戶,提供信用卡卡費緩繳3~6個月,緩繳期間產生之違約金、循環利息等費用免予計收。

2. 申請方式:致電客戶服務中心或洽各營業單位辦理。

3. 申請期限至110年6月底止。 | 0800-033175或02-2331-9370或04-2227-3131 |

另提供貸款產品(新貸),洽各分行辦理。

1. 連鎖企業加盟主貸款。

2. 醫護人員專案貸款。

3. 線上申請房貸增貸及信貸。

4. 青年創業貸款

第一商業銀行紓困

| 房貸/消費性貸款 | 1. 因「嚴重特殊傳染性肺炎(新冠肺炎)」疫情受隔離、無薪假影響或受疫情影響還款能力之個人,得申請展延措施:「本金寬限期」(即本金緩繳)、「展延借款期限」或「調降每期還款金額」,適用期限最長6個月。

2. 申請「本金寬限期」(即本金緩繳)者,寬限期間免收遲延利息及違約金。

3. 得免收「徵信費」、「條件變更手續費」。 | 02-2181-1111或洽本行各營業單位 |

| 信用卡 | 1. 專案內容:針對專案期間受理之案件,得緩繳帳單總應繳金額3至6個月,並免收緩繳期間之違約金及循環利息。

2. 適用對象:第一線救護醫療人員、確診遭隔離患者、因疫情滯留無法回台或 返回工作崗位及居家隔離/居家檢疫不得外出…等受疫情影響還款有困難者。

3. 申請方式:由客戶致電本行客服中心辦理。

4. 專案期間:即日起至2021.6.30止。 | 02-2173-2999 |

另提供貸款產品(新貸),請另洽本行各營業單位或02-2181-1111。

1. 對象:因「嚴重特殊傳染性肺炎(新冠肺炎) 」受隔離或無薪假影響之個人。

2. 貸款額度:依申請人最高6個月薪資總額核定,且於全體金融機構之無擔保債 務歸戶後之總餘額除以平均月收入,不得超過22倍。

3. 貸款利率:依本行「放款指數利率」加9% 機動計息(目前為1.70%)。

4. 貸款期限、撥款及還款方式:最長三年,分6個月撥貸,前6個月按月繳息, 第7個月起按月攤還本息。

5. 擔保品及保證人:免擔保品及免徵取保證人。

6. 免收「開辦手續費」、「徵信費」。

華南商業銀行紓困

| 房貸/車貸/消費性貸款 | 針對受新冠肺炎疫情影響之非自願性失業勞工、無薪假勞工,或其他足資證明 因新冠肺炎影響其還款能力並經本行認可之個人貸款戶,可向本行提出暫緩攤還貸款本金、展延還款期限等申請;同時如為居家檢疫、隔離者,得先以電話或傳真向原承貸單位提出申請,於期滿後補簽申請書即可。 | 逕洽本行原承貸分行 合迪車貸

02-2371-3113分機3139 順益車貸

02-2551-2111分機223 匯豐車貸

02-2551-2111分機226 |

| 信用卡 | 1. 原正常繳款之信用卡客戶受疫情影響還款有困難者,視個案情形給予緩繳期(最長6個月),緩繳期間產生之違約金、循環利息等費用免予計收。

2. 申請方式:請致電本行客服專線。

3. 應備文件:應提供因「新型冠狀病毒(武漢肺炎)」致發生非自願性失業勞工、無薪假、收入減少、或其他經本行認可之相關證明文件。 | 02-2181-0101 |

彰化銀行紓困

| 房貸 | 1. 本金展延期間(貸款期限或寬限期):最長6個月。

2. 展延期間免收違約金及遲延利息。

3. 屬央行管控之貸款不得適用展延寬限期。

4. 購置住宅貸款之貸款期限展延最長不得超過30年,惟屬無自用住宅購屋貸款者不在此限。 | 02-412-2222或0800-365-889或洽鄰近各分行授信人員 |

| 車貸/消費性貸款 | 1. 本金展延期間(貸款期限或寬限期):最長6個月。

2. 展延期間免收違約金及遲延利息。 |

| 信用卡 | 提供受疫情影響致無法按期繳納信用卡款之持卡人申請延展信用卡款之服務, 並同時減免利息及違約金等相關費用。 | 02-412-2222或0800-365-889 |

另提供貸款產品(新貸),請洽鄰近各分行授信人員或02-412-2222、0800-365-889。

1. 貸款期限:最長3年,寬限期最長6個月。

2. 貸款額度:依申請人6個月薪資總額核定,且額度最高50萬元,並依負 債比規定不得超過DBR22倍。

臺灣中小企業銀行紓困

| 房貸 | 1. 適用對象:受疫情直接或間接影響者。

2. 本金緩繳:最長6個月。

3. 利息緩繳:最長6個月,緩繳期滿後,緩繳之利息分6期,按月平均攤還。

4. 展延到期日:最長6個月,展延後之貸款期限不得超過30年,但首次購置住宅者,不在此限。

5. 受理期限至110年6月30日止。 | 02-2357- 7171或洽本行各營業單位 |

| 消費性貸款 | 1. 適用對象:受疫情直接或間接影響者。

2. 本金緩繳:最長6個月。

3. 利息緩繳:最長6個月,緩繳期滿後,緩繳之利息分6期,按月平均攤還。

4. 展延到期日:最長6個月。

5. 受理期限 至110年6月30日止。 |

| 信用卡 | 1. 服務對象:受疫情影響還款有困難。

2. 受理期限:至110年6月底止。

3. 服務內容:信用卡帳款得申請緩繳3至6個月,緩繳期間免收違約金及循環利息。

4. 申請方式:持卡人致電本行客戶服務中心申請。 | 02-2357-7171或0800-01-7171 |

另提供貸款產品(新貸),請洽本行各營業單位或電洽諮詢專線02-2357- 7171

1. 適用對象:受疫情直接或間接影響者。

2. 貸款額度:擔保貸款金額最高200萬元;信用貸款金額最高20萬元。

3. 資金用途:受疫情影響之消費支出。

4. 受理期限至110年6月30日止。

台北富邦商業銀行紓困

| 房貸/信貸 | 1. 適用對象:因疫情而滯留國外者、因疫情需要居家隔離或檢疫者、台灣防疫相關工作人員、飯店、航空、旅行社從業人員等因無薪假、非自願性失業而繳款困難。

2. 寬緩條件:房貸、信貸與學貸客戶因遲延繳款產生遲延利息、違約金免收;.一般房貸、信貸客戶得同時申請本息緩繳及延長借款到期日。

3. 本金、利息緩繳,最長6個月。

4. 延長借款到期日,最長6個月,惟原房貸期間30年者,不再延長到期日。 | 02-8751-6665或0800-007-889 |

| 就貸 | 1. 適用對象: 就學貸款客戶已開始還款,卻因疫情影響致還款困難而有緩繳需求者。

2. 寬緩條件: 檢附相關醫療院所診斷證明或可確認為滯留國外或遭居家隔離等受災證明 文件,可申請重大災害緩繳本金專案,每次申請一年,並以三次為限,緩繳期 間之利息由政府負擔。 |

| 信用卡 | 1. 適用對象:因疫情而滯留國外者、因疫情需要居家隔離或檢疫者、台灣防疫相關工作人員、因疫情影響而放無薪假者或非自願性失業者。

2. 寬緩條件:信用卡帳款得申請最長6個月緩繳並減免緩繳期間之違約金及循環利息。

3. 來電本行客服申請並提供相關證明文件(如居家隔離通知書、居家檢疫通知書、醫護人員工作證或無薪假證明等)。 | 02-8751-1313或0800-099-799 |

國泰世華商業銀行紓困

| 房貸/車貸/消費性貸款 | 本金得申請展延≦6個月,展延期間免收違約金及遲延利息;利息得依個案狀況進行帳務調整(最長得展延6個月)。 | 02-2383-1000或0800-818-001 |

| 信用卡 | 信用卡帳單之應付帳款得申請緩繳6個月內,緩繳期間免收違約金及循環利息。 |

中國信託商業銀行紓困

| 房貸/車貸/消費性貸款 | 本金或利息得申請展延3至6個月,展延期間免收違約金及遲延利息 | 02-2769-5000 |

| 02-8178-7777#8387 |

| 02-2769-3408 |

| 信用卡 | 信用卡帳單之應付帳款得申請緩繳3至6個月,緩繳期間免收違約金及循環利息 | 02-2745-8080 |

另提供家庭急難貸款,請洽0800-899-399

玉山商業銀行紓困

| 房貸/消費性貸款 | 1. 本金或利息得申請展延3~6個月。

2. 短期優惠利率方案。

3. 展延期間免收違約金及遲延利息。

4. 適用對象:受疫情影響,短期內還款有困難者。 | 02-2182-1313 |

| 信用卡 | 1. 信用卡帳單之應付帳款得申請緩繳3-6個月。

2. 緩繳期間免收違約金及循環利息。

3. 適用對象:受疫情影響,短期內還款有困難者。 | |

玉山銀行e指可貸平台,提供24小時線上申請服務,免出門亦可申請貸款。

1. 房貸:分段式利率60%起

2. 信貸:分段式利率68%起

3. 適用對象:受疫情影響不方便外出,且有資金需求者。

元大商業銀行紓困

| 房貸/車貸/消費性貸款/信用卡 | 1. 提供應繳金額最長六個月之緩繳期間。

2. 免收緩繳期間之信用卡循環息、各類貸款的延滯息(不含利息)或違約金。

3. 適用對象:.遭確診隔離者、居家隔離者、滯留海外無法返台者、第一線救護醫療人員、其他直接受疫情影響無法按時繳納者。 | 02-2182-6193或02-2182-1968 |

永豐商業銀行紓困

| 房貸 | 提供本金或本息緩繳最長6個月且借款到期日展延最長6個月,並減免寬緩期間之遲延利息及違約金(非自用住宅貸款延長後之貸款期限最長不得超過30年) 。 | 02-2505-9999 |

| 車貸 | 提供本金緩繳及展延借款到期日最長6個月,並減免寬緩期間相關違約金及遲延利息。 |

| 消費性貸款 | 提供本金或本息緩繳最長6個月且借款到期日展延最長6個月,並減免寬緩期間之遲延利息及違約金。 |

| 信用卡 | 提供最長6期帳單緩繳,並減免寬緩期間相關違約金、循環利息。 | 02-2528-7776 |

遠東國際商業銀行紓困

| 房貸/車貸/消費性貸款 | 本金或利息得申請展延三至六個月,展延期間免收違約金及遲延利息。 | 02-8073-1166 |

| 信用卡 | 信用卡帳單的應付帳款得申請緩繳三至六個月,緩繳期間免收違約金及循環利息。 |

台新商業銀行紓困

| 房貸/車貸/消費性貸款 | 1. 免收逾期利息及違約金。 2. 本息展延最長6個月,其應計利息先行掛帳,並於貸款剩餘年限(含展延期限)內平均攤還,惟亦得選擇僅展延本金。 | 0800-000-456按2 |

| 信用卡 | 信用卡帳單之應付帳款得申請緩繳3至6個月,緩繳期間免收違約金及循環利息。 | 0800-000-456按1 |

兆豐國際商業銀行紓困

| 房貸/消費性貸款 | 個人授信戶之貸款因受疫情影響,致還款及繳息有困難者,自即日起至110.6.30止,得以書面向分行提出本金或利息還款展延3至6個月,展延期間免收逾期利息及違約金,累積應繳未繳之本息,在剩餘授信期間內平均攤還,惟若剩餘授信期間未達5年,得申請展延授信期限,於展延之授信期間內攤還。 | (02)2563-3156#3903 |

| 信用卡 | 信用卡客戶受疫情影響還款有困難者,自即日起至110.6.30止可透過電洽本行客服中心或於線上申請緩繳,信用卡應繳帳款可視情況延繳3至6個月,緩繳期 間免收違約金及循環利息。 | 02-8982-0000 |

王道商業銀行紓困

| 房貸/消費性貸款 | 1. 適用對象:本行現有房、信貸借款戶之個人,受疫情影響因無薪假或其他特殊情況而還款困難有寬緩繳款需求者。

2. 適用期間:自即日起至110年6月30日止。

3. 應備文件:需提供無薪假相關通知資料或其他特殊情況之相關證明文件。

4. 協處方案:本金寬緩繳款,最長6個月,寬緩期間免收違約金及遲延利息。 | 02-8752-1111或080-080-1010 |

上海商業儲蓄銀行紓困

| 房貸/消費性貸款 | 若受嚴重特殊傳染性肺炎疫情影響,還款有困難之本行客戶,得申請3~6個月緩繳或展延,展延期間免收違約金及延遲利息。 | 02-2552-3111或0800-003-111 |

| 信用卡 | 若受嚴重特殊傳染性肺炎疫情影響,還款有困難之本行信用卡持卡人,信用卡 帳單之應付帳款得申請緩繳3至6個月,緩繳期間免收違約金及循環利息。 | |

渣打國際商業銀行紓困

| 房貸/消費性貸款 | 正常還款之本金得申請展延3~6個月,展延期間按月繳息,惟免收違約金及遲延利息。 | 02-4058-0088或洽分行人員 |

| 信用卡 | 正常還款之信用卡帳單應付帳款,最長得申請緩繳3個月,緩繳期間免收違約金及循環利息。 |

匯豐(台灣)銀行紓困

| 房貸/消費性貸款 | 房屋貸款及消費性貸款受疫情影響而還款困難之客戶,提供相關證明文件資料經本行認可者,本金或利息得申請展延3至6個月,展延期間免收違約金及遲延利息。 | 02- 6616-6860 |

| 信用卡 | 受疫情影響而無法如期繳納信用卡款之客戶,提供相關證明文件資料經本行認可者,得申請緩繳帳單應付帳款3個月;另受疫情影響需自主居家隔離之持卡人,得申請緩繳帳單應付帳款1個月。緩繳期間免收違約金及循環利息。 | |

華泰商業銀行紓困

| 房貸/消費性貸款 | 展延期限最長3~6個月,申辦期限至110年06月30日止,暫免還款及繳息,並免 收逾期利息及違約金,但仍須在展延期限屆滿前來償還累積應繳未繳之本息 | 080-007-5252或02-2777-5488 |

| 信用卡 | 1. 信用卡客戶受疫情影響還款有困難者,凡符合下列條件,得以電話通知客服中心,卡費可視情況延繳3至6個月,緩繳期間免收 違約金及循環利息。

2. 受疫情影響還款及繳息有困難者(如:非自願性失業、無薪假、營業受影響 或其他特殊情況等)

3. 可證明受疫情影響之文件(亦得由信用卡戶自行填寫受疫情影響之說明書取代)

4. 申辦期限至110年06月30日止。 |

瑞興商業銀行紓困

| 房貸/車貸/消費性貸款 | 針對受新冠肺炎疫情影響之非自願性失業勞工、無薪假勞工,或其他足資證明 因新冠肺炎影響其還款能力並經本行認可之個人貸款戶,可向本行提出暫緩攤 還貸款本金、展延還款期限或調降貸款利率等申請;同時如為居家檢疫、隔離者,得先以電話或傳真向原貸單位提出申請,於期滿後補簽申請書即可。 | 洽原申貸分行或0800-818-101 |

新光商業銀行紓困

| 房貸/消費性貸款 | 1. 受疫情影響還款有困難者,本金或利息得申請展延3至6個月,展延期間免收違約金及遲延利息。

2. 申辦期限至110年6月底止。 | 洽原申貸分行或02-2171-1055或0800-081108 |

| 信用卡 | 1. 受疫情影響還款有困難者,信用卡帳單之應付帳款得申請緩繳3至6個月,緩繳期間免收違約金及循環利息。

2. 申辦期限至110年6月底止。 | |

陽信銀行紓困

| 房貸/消費性貸款 | 本金或利息得申請展延3至6個月,展延期間免收違約金及遲延利息。 | 02-7736-6689 |

| 信用卡 | 得申請緩繳3至6個月,緩繳期間免收違約金及循環利息。 | 02-2822-0122 |

三信商業銀行紓困

| 房貸/車貸/消費性貸款 | 經本行認可者,自109年2月起至110年6月底止,本金或利息得申請展延3至6個月,展延期間免收違約金及遲延利息。 | 04-3701-6884 |

| 04-3701-6866 |

| 04-3701-6883 |

| 信用卡 | 即日起,受到「嚴重特殊傳染性肺炎」所影響有還款困難之卡友,本行提供優 惠還款措施協助,詳細內容請至信用卡官網查詢。 | 04-2238-4638分機1603 |

聯邦商業銀行紓困

| 房貸/車貸/消費性貸款 | 本金或利息得申請展延3至6個月,展延期間免收違約金及遲延利息。 | 02-2515-5756分機769 |

| 02-2516-6660分機871 |

| 02-2563-9393分機802 |

| 信用卡 | 信用卡帳單之應付帳款得申請緩繳3至6個月,緩繳期間免收違約金及循環利息。 | 02-2545-5168或07-226-9393 |

凱基商業銀行紓困

| 房貸/車貸/消費性貸款 | 本金或利息得申請展延3至6個月,展延期間免收違約金及遲延利息。 | 02-2332-1299 |

| 信用卡 | 帳單之應付帳款得申請緩繳3至6個月,緩繳期間免收違約金及循環利息。 |

另提供循環型產品(速還金或靈活卡):提供90天1.5%優惠利率,請洽02-8023-9088或0800-255-777

星展(台灣)商業銀行紓困

| 房貸/車貸/消費性貸款 | 1. 對受疫情影響致還款有困難之貸款客戶,可申請本金展延3個月,展延期間免收違約金及遲延利息,亦不會因此產生繳款遲延之信用紀錄。

2. 申請期間至民國109年7月底止。 | 0800-808-889或02-6612- 9889 |

| 信用卡 | 1. 對受疫情影響致還款有困難之信用卡客戶,可申請信用卡帳單之應付帳款緩繳3個月,緩繳期間免收違約 金及循環利息,亦不會因此產生繳款遲延之信用紀錄。

2. 申請期間至民國109年7月底止。 | |

日盛商業銀行紓困

| 房貸/車貸/消費性貸款 | 可申請本金寬限期、展延借款期限、展延本金或利息等機制 | 0800-060-888 |

| 可申請展延本金或利息等機制 |

| 信用卡 | 申請調整款項緩繳等機制 | 02-2951-6000 |

安泰商業銀行紓困

| 房貸/消費性貸款 | 得申請本金寬緩最長六個月,唯本金寬限期間內仍應依原契約約定繳息,寬緩期間免收違約金及遲延利息。 | 02- 2173-1980 |

| 信用卡 | 得申請緩繳帳單應付帳款最長三個月,緩繳期間免收違約金及循環利息。 | 02- 412-8077或0800-005-999 |

高雄銀行紓困

| 房貸/消費性貸款 | 1. 本行提供最長6個月之展延期間。

2. 個人貸款:展延期間,暫免繳納每月(期)應攤還本息(本利攤還型)或應繳利息(僅繳利息型),並免收違約金及遲延利息;展延期滿,應以期滿時之未清償餘額,於所餘貸款期間,計算期滿後每月(期)應攤還本息或應繳利息(展延期間所生利息,則攤入所餘貸款期間繳納),恢復還款。 | 0800-222-533 |

| 信用卡 | 信用卡帳單之應付帳款得申請緩繳最長6個月,緩繳期間免收循環息(本行信用卡一律不收違約金) | 07-5565-200或0800- 029-666 |

台中商業銀行紓困

| 房貸/車貸/消費性貸款 | 1. 受疫情影響還款有困難者,得申請本金或利息展延3至6個月,展延期間免收違約金及遲延利息。

2. 申請期限至110年6月底止。 | 04-4499-888 |

| 信用卡 | 1. 受疫情影響還款有困難者,得申請信用卡帳單之應付帳款緩繳3 至6個月,緩繳期間免收違約金及循環利息。

2. 申請期限至110年6月底止。 |

京城商業銀行紓困

| 房貸/消費性貸款 | 依個案評估借款人本金或利息得申請展延3-6個月,展延期間免收違約金及遲延 利息 | 06-2139-171分機0525、0541 |

全國農業金庫紓困

| 房貸/消費性貸款 | 本金或利息得申請展延3至6個月,展延期間免收違約金及遲延利息 | |

板信商業銀行紓困

| 房貸/車貸/消費性貸款 | 「本金寬限期」(即本金緩繳)或「展延借款期限」或「調降每期還款金額」, 惟個人購屋貸款加計延長後之借款期限最長不得超過30年。 | 洽各承貸分行 |

樂天國際商業銀行紓困

| 消費性貸款 | 1. 本金或利息得申請展延3~6個月。

2. 展延期間免收違約金及遲延利息。

3. 適用對象:受疫情影響,短期內還款有困難者。 | 02-4050-6688 |

連線商業銀行紓困

| 消費性貸款 | 本行目前僅承作分期型信用貸款,若客戶需要協助,依個案評估提供協助。 | 02-6622-9740 |

台灣美國運通信用卡紓困

| 本公司依政府規定協助受疫情影響有還款困難之卡會員,其帳單之應付帳款得 透過申請緩繳3至6個月,緩繳期間免收違約金及循環利息。 | 簽帳卡02-2719-707

信用卡02-2545-9090 |

樂天信用卡紓困

| 根據客戶來電需求給予3-6個月的延期繳款,緩繳期間免收違約金及循環利息。 | 02-2516-8518 |

永旺信用卡紓困

| 信用卡帳單之應付帳款得申請緩繳3至6個月,緩繳期間免收違約金及循環利息。 | 02-2508-0011 |

※好事貸僅整理相關資訊,並無代理收件或辦理任何政府方案,請自行洽詢各單位。

※若收到任何紓困貸款相關簡訊,請留心詐騙陷阱,可逕行撥打1988紓困專線確認真偽。

二、企業貸款紓困措施

臺灣銀行

| 貸款寬緩 | 1. 適用對象:受疫情影響,有繼續經營意願且繳息正常之本行企業授信戶。

2. 展延期限:本金及還款期限展延最長 6 個月。

3. 適用範圍:在 110 年 6 月 30 日以前到期之貸款本金。

4. 證明文件:受疫情衝擊而有營收衰退,或因金流、物流受阻或其他情事致影響營運之相關文件 |

| 小微優利簡易貸 | 1. 適用對象:實收資本額 3,000 萬元以下中小企業。

2. 貸款額度:最高 50 萬元

3. 貸款期限:最長 3 年

4. 貸款利率:1.335%起

5. 申辦期限:110.12.31 |

| 小額優惠貸 | 1. 適用對象:實收資本額 3,000 萬元以下中小企業、本行青創及啟動金貸款戶或微創鳳凰貸款戶所營事業,但均不含僅辦理稅籍登記者。

2. 貸款額度:最高 50 萬元

3. 貸款期限:最長 3 年

4. 貸款利率:1.83%起

5. 申辦期限:110.12.31 |

土地銀行

| 貸款寬緩 | 1. 適用對象:因疫情影響致營收衰退或其他特殊情況而還款困難,提供相關證明文件資料經本行認可者。

2. 展延期限:本金及還款期限展延最長 6 個月。

3. 受理期限:即日起至 110 年 6月 30日止。 |

| 土銀中小企業紓困貸款 | 1. 適用對象:受疫情衝擊影響之企業廠商,提供相關證明文件或其他資料,經本行認可並符合中小企業信用保證基金保證對象之中小企業,實收資本額在 3,000 萬元以下者,或僅辦理稅籍登記,且有營業事實者。

2.貸款額度:最高100萬元。

3. 貸款期限:最長5 年(含寬限期最長1 年)。

4. 申辦期限:110 年 6 月 30 日止 |

合作金庫銀行

| 微企合e貸 | 1. 適用對象:須符合行政院核定「中小企業認定標準」之中小企業或取有主管機關依法核發之營業證照,並符合財團法人中小企業信用保證基金「保證對象-基本資格」者貸款額度:最高100萬元。

2. 申辦期限:110 年 6 月 30 日止 |

第一商業銀行

專案洽詢:竇專員02-23484231、張副理02-23484233

華南商業銀行

| 貸款寬緩 | 1. 適用對象:本行既有授信戶有繼續經營意願且繳息正常者。

2. 展延期限:得視個案情形給予展延授信期間(或寬限期)最長1年,惟展延迄日不得逾110年12月31日止,或調降貸款利率等措施,並免收違約金及延遲利息。

3. 適用範圍:110年6月30日以前到期之貸款本金。

4. 證明文件:因「新型冠狀病毒」致發生訂單、預估營收減少,或其他經本行認可之相關證明文件。 |

彰化銀行

| 貸款寬緩 | 1.適用對象:受疫情衝擊而有營收衰退,或因金流、物流受阻或其他情事致影響營運之企業,且提供相關證明文件或聲明書者。

2. 展延期限:本金貸款期間或寬限期之展延,分別最長為6個月。展延期間免收違約金。

3. 申請期限:即日起至110年12月31日止。 |

臺灣中小企業銀行

專案洽詢:劉專員02-25597171#3161、蔡專員02-25597171#3157、黃專員02-25597171#3169

台北富邦商業銀行

專案洽詢:賴副理 02-27716699#62718、彭經理02-6618-8600#8618

國泰世華商業銀行

專案洽詢:曹勇良02-87226666#7778、陳品蓁02-87226666#7731、葉昱辰02-87226666#7752

中國信託商業銀行

專案洽詢:管專員02-66195199#5216、楊經理02-33277777#7623

玉山商業銀行

專案洽詢:李科長02-21751313#7732、劉科長02-21751313#9706、朱襄理02-21751313#9705

元大商業銀行

專案洽詢:總行-法人金融業務部02-2173-6699#7317、營業部(北三區域中心)02-2173-6699#7325

永豐商業銀行

專案洽詢:白協理02-21835878、林副理02-21835700、連副理02-25088774

遠東國際商業銀行

專案洽詢:總行(法金)-黃詩婷02-7733-6993、總行(法金)-彭靜宜 02-7738-8866#18925、總行(中小)-阮平福 02-7733-6954

台新商業銀行

專案洽詢:總行商業金融 – 陳資深經理 (02)2778-7766分機867、總行環貿金融 – 劉副理 (02)2326-8899分機1962

兆豐國際商業銀行

專案洽詢:陳襄理02-25633156#2568、高科長02-25633156#2571

上海商業儲蓄銀行

專案洽詢:連介民副理02-25817111#4129

渣打國際商業銀行

專案洽詢:范經理02-6603-7948

匯豐(台灣)銀行

專案洽詢:總行-劉先生/曹小姐02-6631-2707

華泰商業銀行

專案洽詢:項志倫 (02)2752-5252#7541、高國強 (02)2752-5252#7573

瑞興商業銀行

專案洽詢:林襄理02-2557-5151 #2585、蘇專員02-2506-8494 #222、宋襄理02-25069277 #57

新光商業銀行

專案洽詢:總行企業金融部-許嘉玲02-8758-7288#7193、營業部-謝朝慶02- 87808667 #312

陽信銀行

專案洽詢:總行田佩玉02-2820-81660#169

三信商業銀行

專案洽詢:審查部–林雅惠副理 04-2225-7177#311、商務金融中心–林瑞常副理04-2237-0028#882

聯邦商業銀行

專案洽詢:林專員02-27180001#2322、張專員02-27180001#2355

凱基商業銀行

專案洽詢:商金業務管理部02-2171-7842、育成金融中心02-8982-7677#302、企金業務管理部02-2171-7328

星展(台灣)商業銀行

專案洽詢:陳彥昌(02) 66128663、孫湘瑩 (02) 66128660、楊蕙榕 (02) 66128618

日盛商業銀行

專案洽詢:周俊宇02-2561-5888#2115、黃龍麒02-2558-6288#1311、施志賢07-251-3088#8562

高雄銀行

專案洽詢:邱專員07-5570535#231、莊科長07-5570535#295

台中商業銀行

專案洽詢:周科長04-22236021#5702

板信商業銀行

專案洽詢:黃名玄02-29629170#3323、林怡君02-29629170#3321、黃世和02-29629170#3381

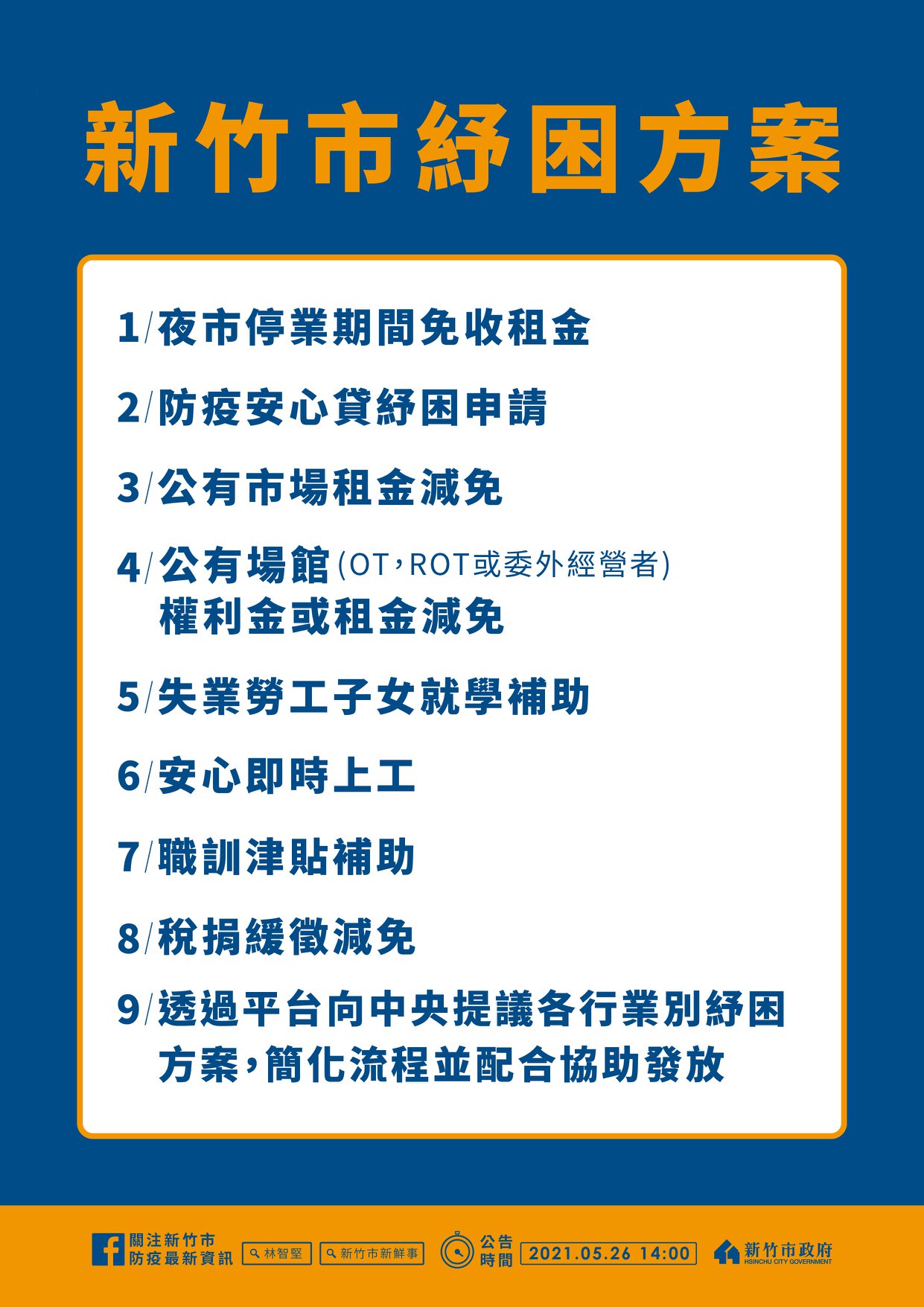

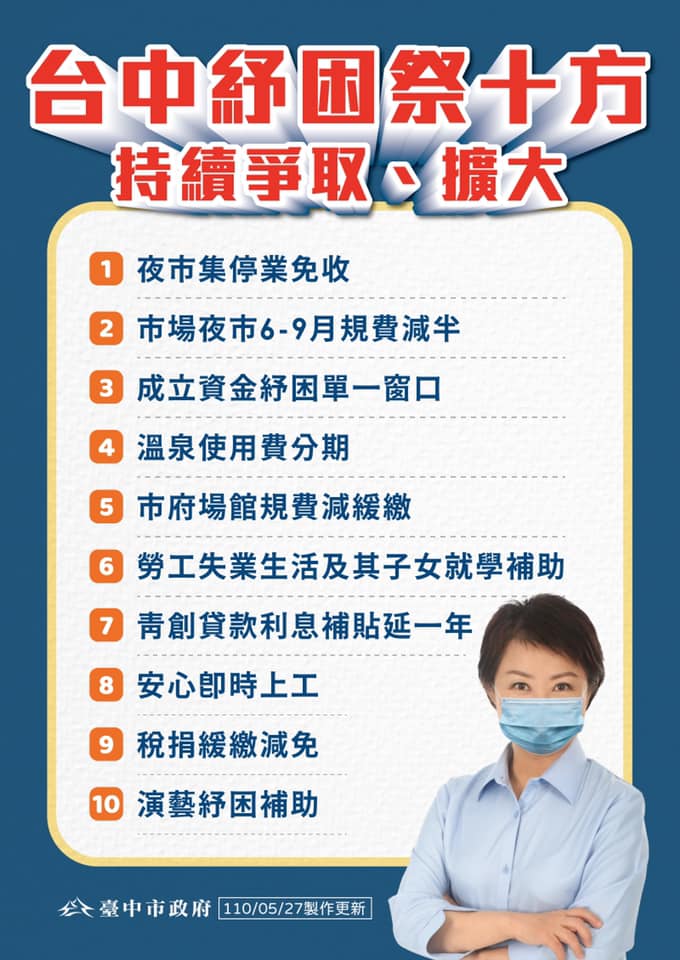

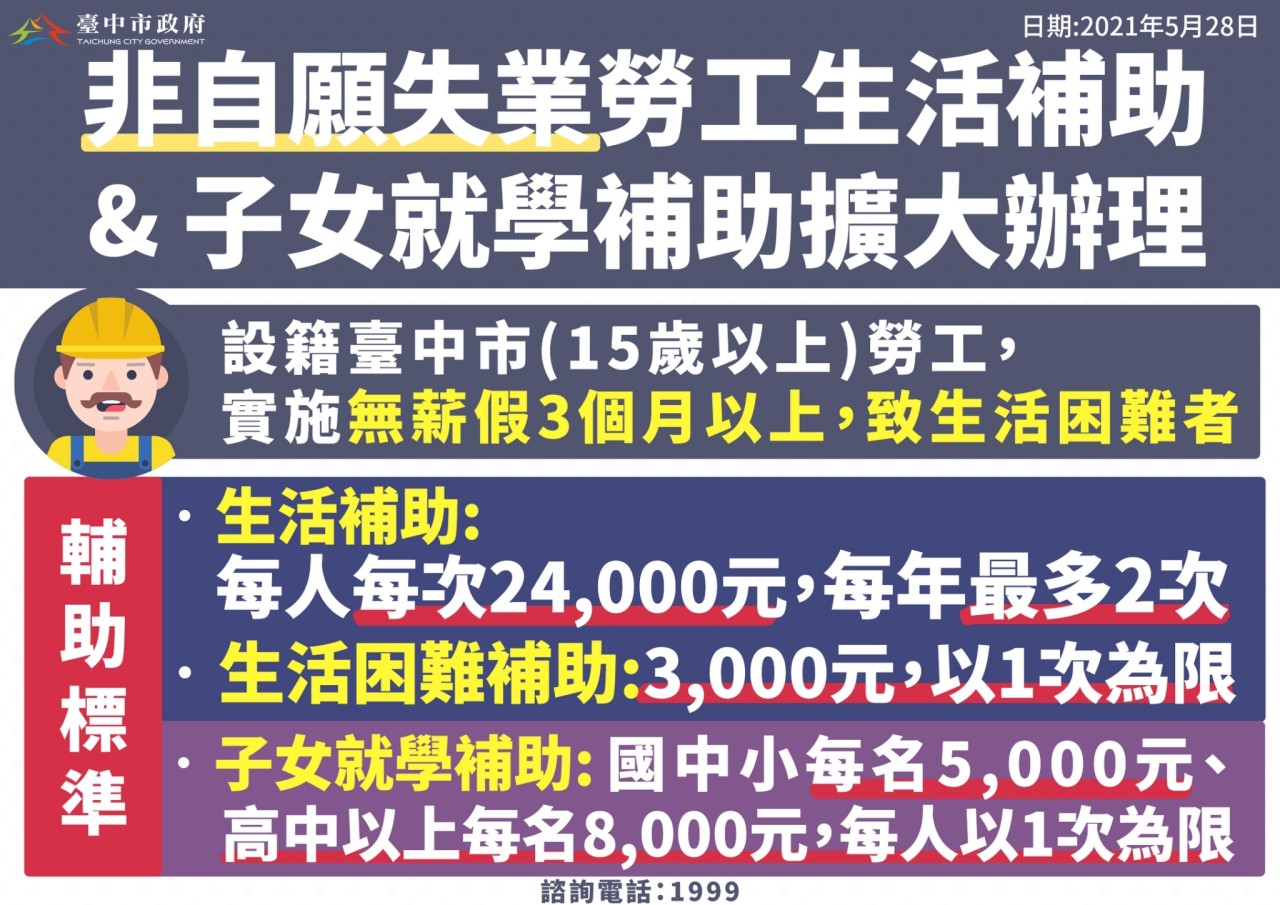

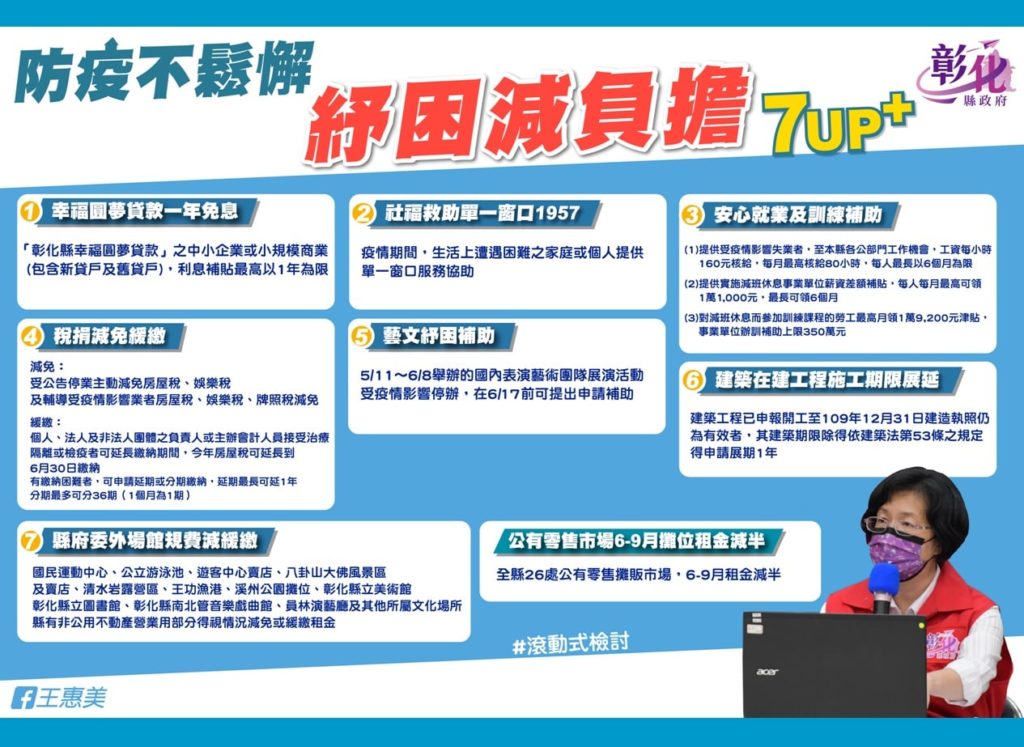

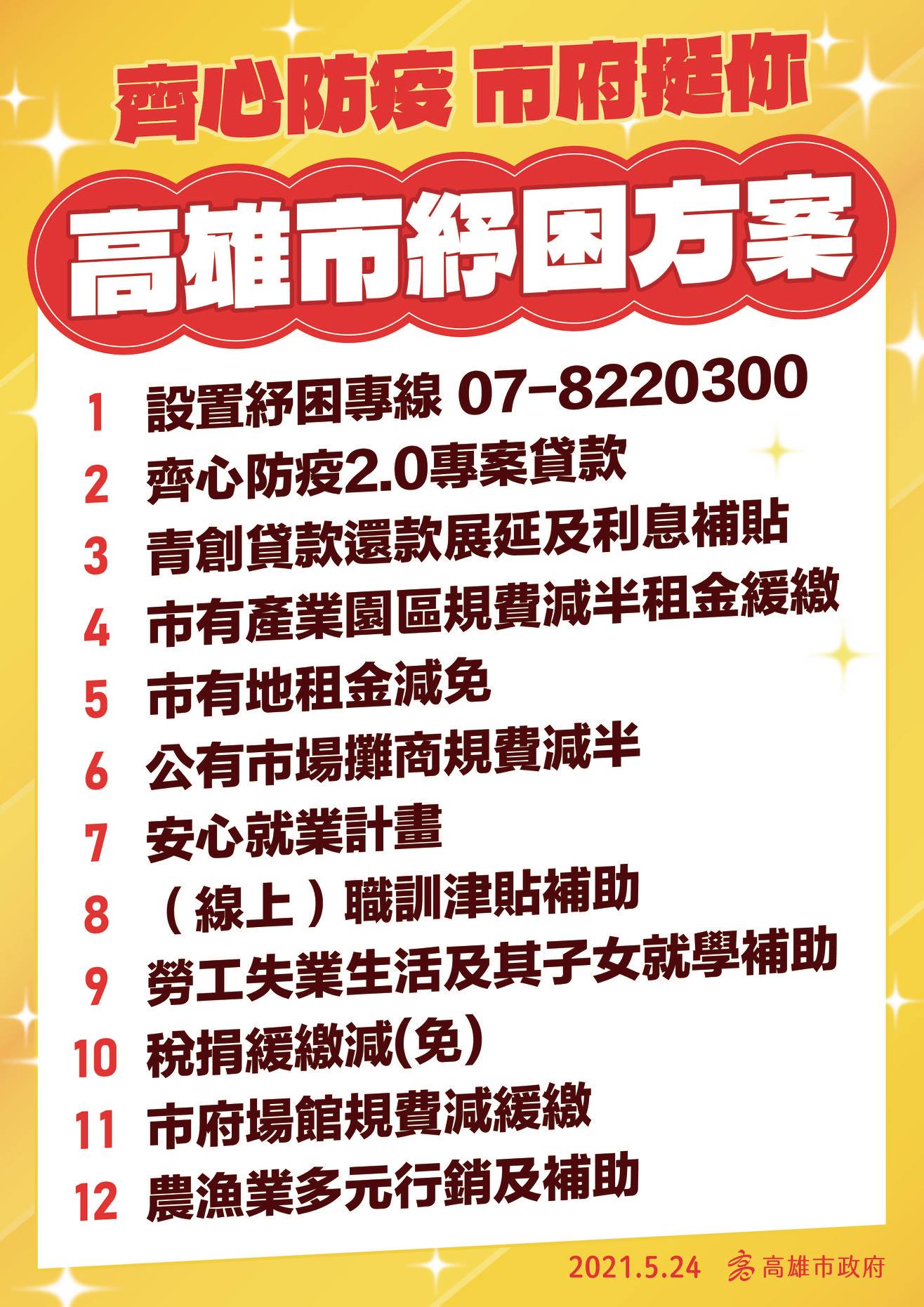

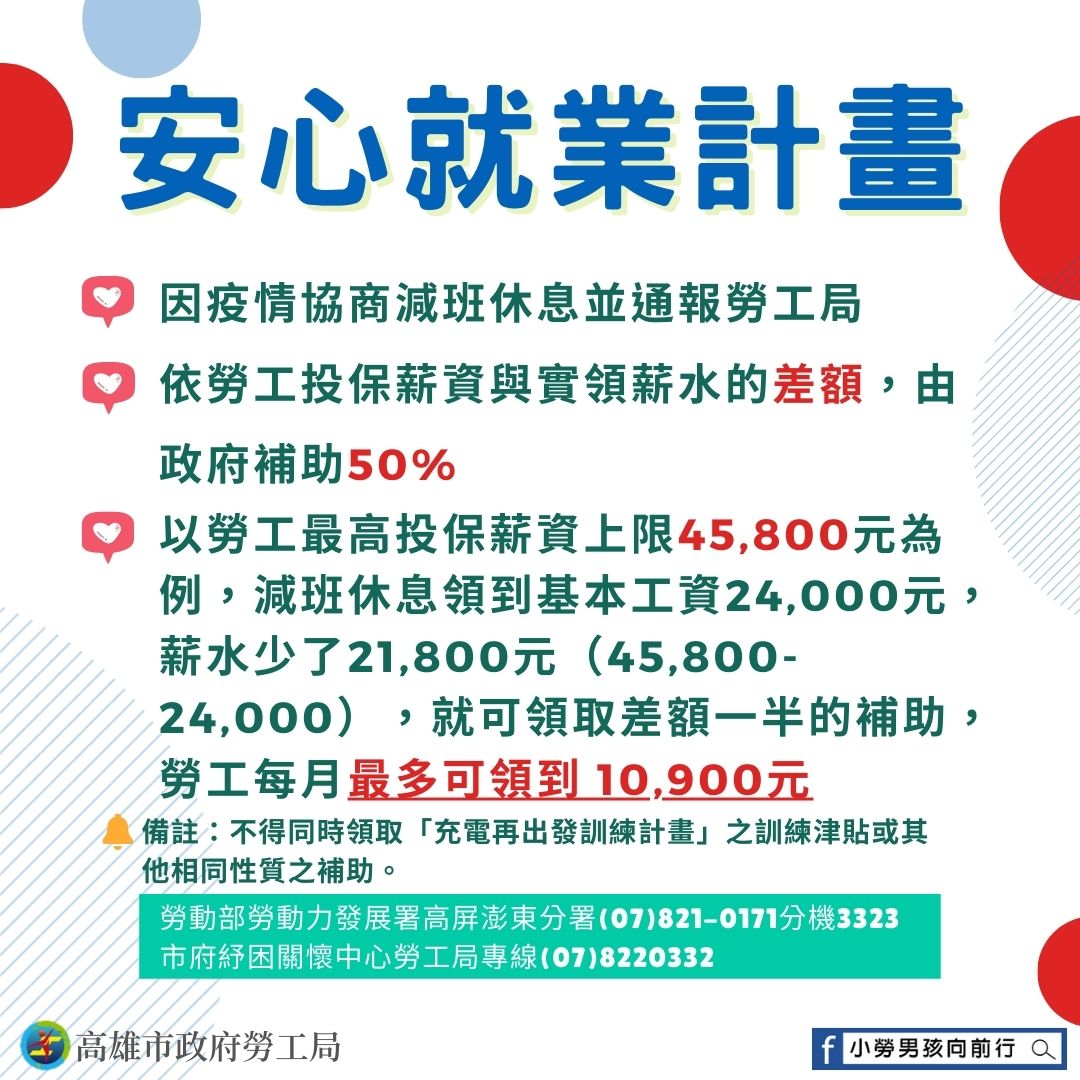

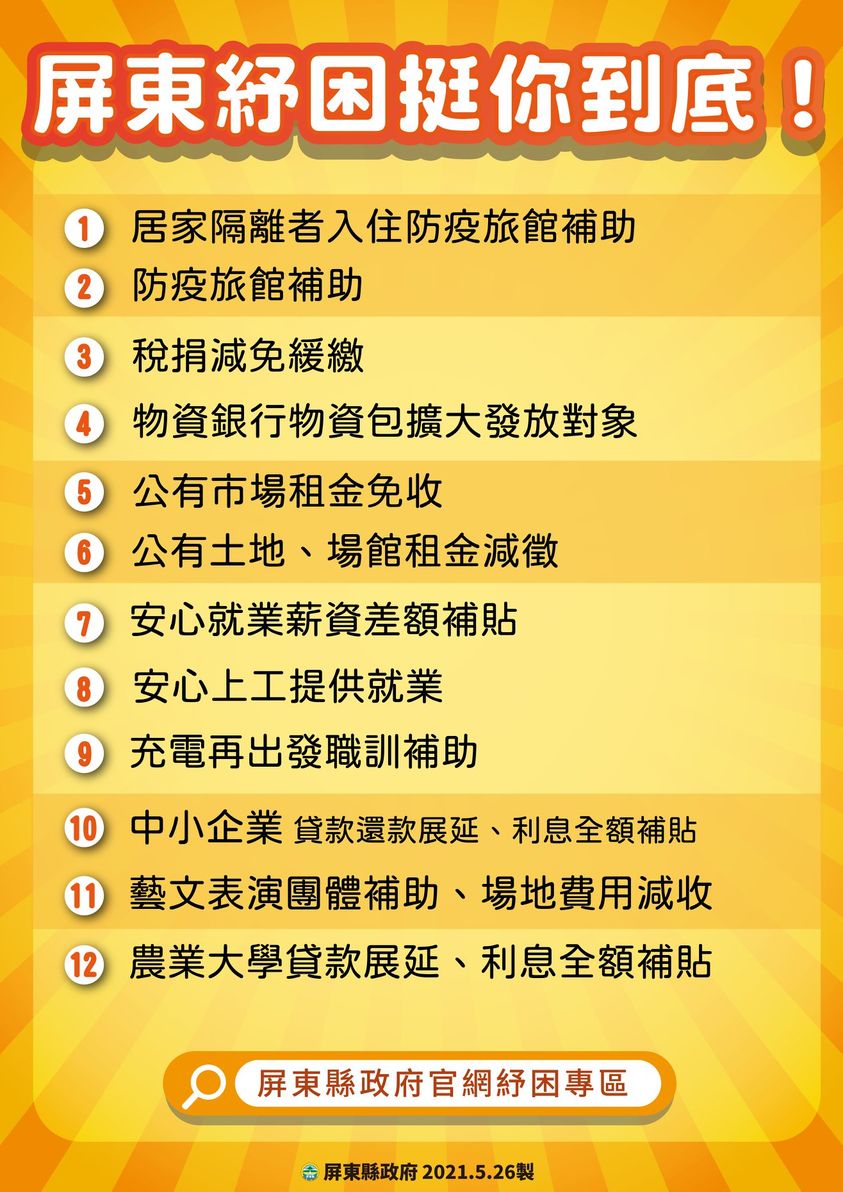

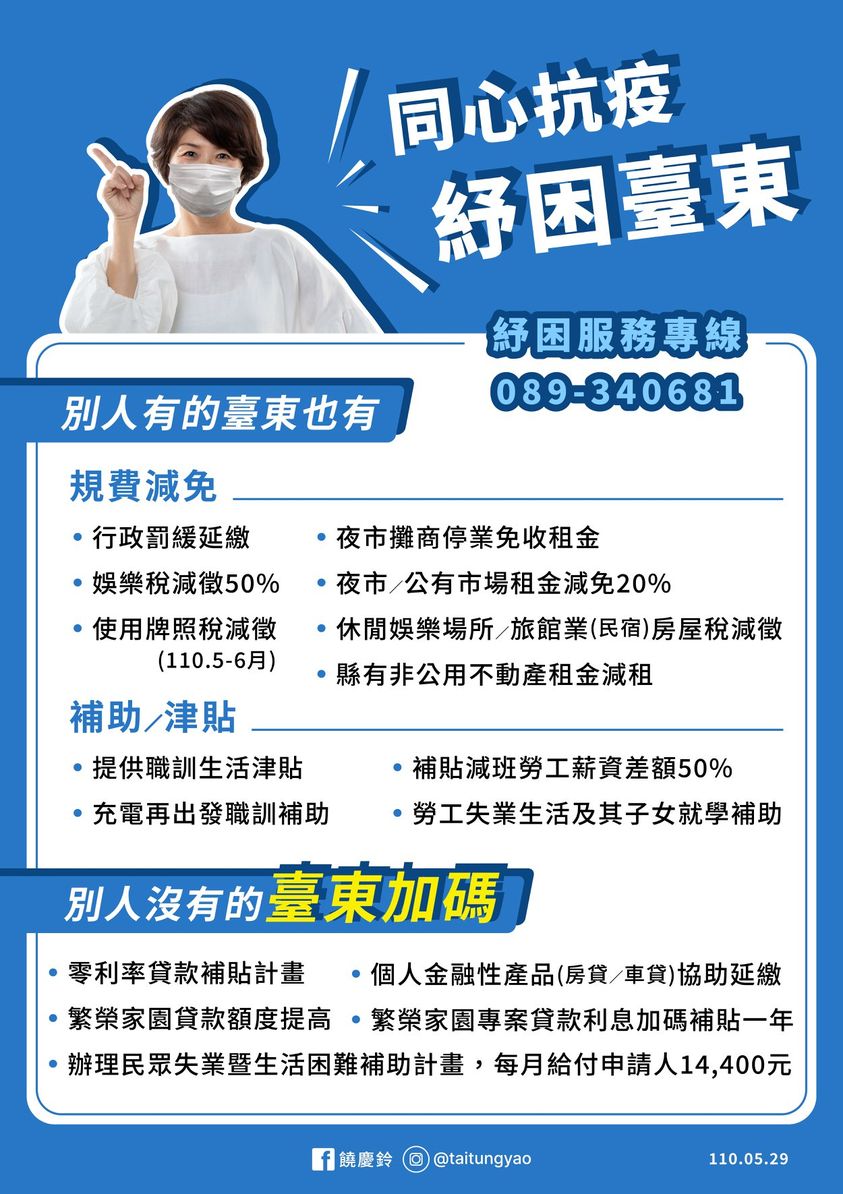

【延伸閱讀】2021最新紓困4.0懶人包,勞工紓困貸款、中央、地方政策總整理

※※好事貸僅整理相關資訊,並無代理收件或辦理任何政府方案,請自行洽詢各單位。

※若收到任何紓困貸款相關簡訊,請留心詐騙陷阱,可逕行撥打1988

【文章出處】2021銀行紓困貸款&債務協助個人及企業(房貸、車貸、信用卡、消費型貸款)

偽。