房貸寬限期是指在一定期間內,借款人只需償還利息而不需償還本金的貸款安排。這對於剛開始背負房貸的購屋者、或申請二胎房貸來說,可以有效減輕每月的財務壓力,尤其是那些在前期現金流緊張的借款人。本文將帶你深入淺出的了解房貸寬限期是什麼、優缺點

一、房貸寬限期是什麼?

房貸寬限期就是在一段特定期間內,你只需要支付房貸的利息,而不用償還本金。這就像是在還款初期給你一個緩衝期,讓你能夠更輕鬆地應對房貸的壓力。

二、房貸寬限期適合對象?

這種彈性還款方式能夠有效減輕借款人在初期的財務壓力,提供更多的資金靈活度。然而,房貸寬限期並非適用於所有人,以下整理出適合申請房貸寬限期的對象,幫助借款人評估是否符合自身的需求。

- 首購族: 首次購屋者,特別是需要裝潢或添購家具的族群,可以利用寬限期來緩解初期較大的資金壓力。

- 換屋族: 在換屋過程中,同時背負新舊房貸的壓力,透過寬限期可以減輕短期負擔。

- 收入不穩定者: 若收入不穩定,可利用寬限期先降低還款壓力,待收入穩定後再增加還款金額。

- 短期資金需求大者: 若短期內有較大的資金需求,如創業、投資等,可利用寬限期保留資金。

房貸寬限期並非萬靈丹,適合的族群因人而異。在決定是否申請寬限期前,務必仔細評估自身財務狀況和未來規劃。

三、房貸寬限期的優缺點

房貸寬限期,是個能減輕還款壓力的好選擇,但真的適合每個人嗎?這段內容將帶你深入了解房貸寬限期的優缺點,讓你更清楚地評估是否適合自己。

1.房貸寬限期的優點

- 初期還款壓力小:在寬限期內,借款人只需償還利息,不需償還本金,減輕了每月的還款壓力。

- 資金靈活運用:寬限期內節省下來的資金,可以用於其他家庭裝潢、投資理財或緊急需求,增加資金運用的靈活性。

- 資金緩衝期: 若是剛買房,可以利用寬限期來適應剛申請房貸的生活。

2.房貸寬限期的缺點

- 總利息支出增加: 因為還款期間拉長,總利息支出會比沒有寬限期的情況下多。

- 後期還款壓力大: 寬限期結束後,每月還款金額會大幅增加,將造成經濟壓力。

- 延長房貸還款期: 申請房貸寬限期後,會延長整個房貸的還款時間。

四、房貸寬限期月付金試算

寬限期一過,每月加上還本金,月付金會突然暴漲好幾倍,經濟壓力會突然變大,這是最大的陷阱,到底差別有多少呢?以下做個比較就可以看出來。

假設:貸款金額為100萬,利率2%,分20年本息攤還。

(1)前三年本金寬限期,每月繳款金額為1667元,第四年開始繳本金,月付金則變為5786元。

(2)分20年本息攤還,沒有寬限期,則每月繳款金額5059元。

上述是以貸款金額100萬做比較,感覺上沒有差很多,但是若以貸款金額1000萬計算:

(1)前三年本金寬限期,每月繳款金額為16667元,第四年起繳本金,月付金則變為57865元。

(2)分20年本息攤還,沒有寬限期,則每月繳款金額為50588元

這樣就可以感覺出寬限期的差別:寬限期中,繳款很輕鬆,寬限期一過,本息攤還的繳款金額,會造成繳款壓力很大。

所以買房辦貸款後,應擬定長期的還款規劃,有寬限期不一定比較好,將貸款負擔,壓在月收入的30~40%,會是最好的規劃。

但是近年來房價飆漲,買房已經是一件非常不可能的任務了,所以銀行也漸漸針對市場需求,推出30年甚至40年期的房貸,就是想要降低年輕人的購屋後,繳款壓力,促使年輕人有能力買房,並繳得起房貸,提供3~5年的寬限期,更是誘使成交的一大誘人手段,但提醒您:一定要評估自己的繳款能力,寬限期過後,本息攤還金額,是否負擔得起?

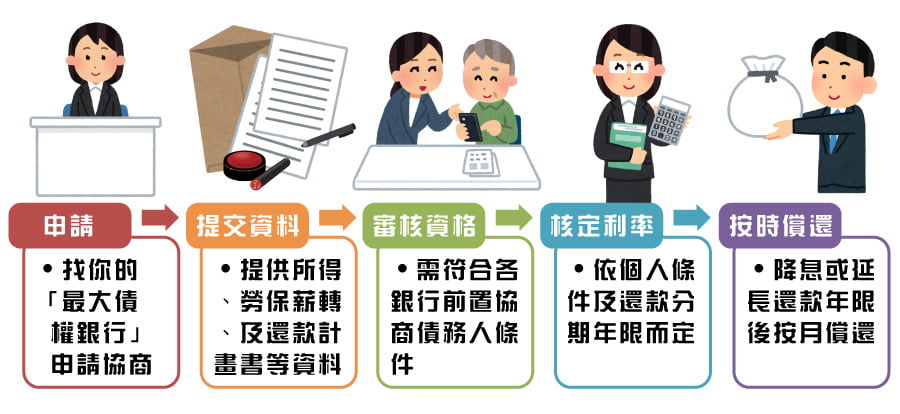

五、二胎房貸也有寬限期嗎?

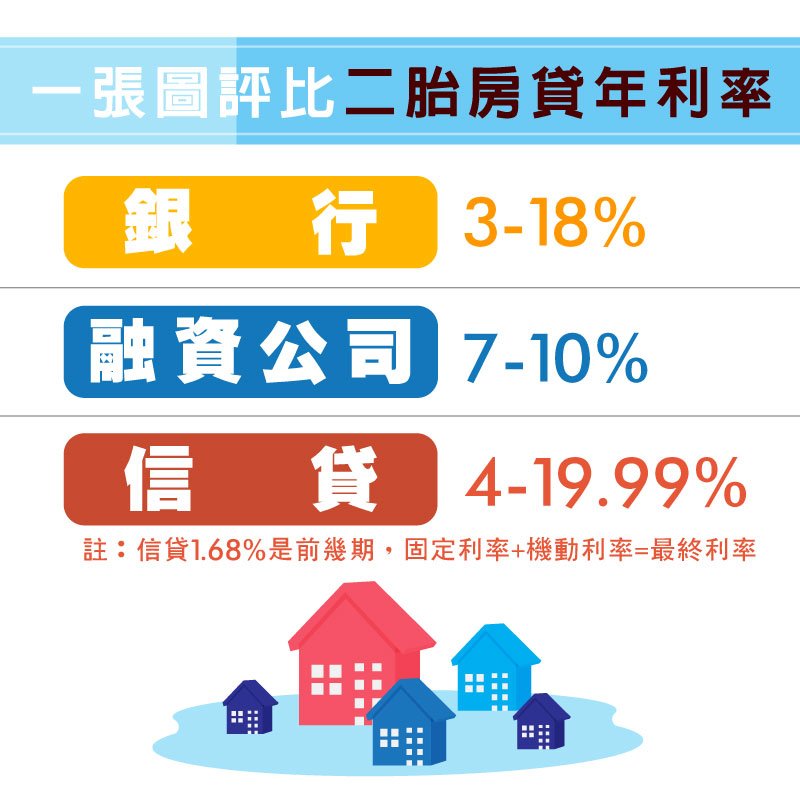

二胎房貸是指在已有一筆房貸的情況下,向另一家銀行或民間融資公司申請的第二順位房屋貸款。對於急需資金的人來說,二胎房貸是一種靈活的融資方式。而許多人關心的是,二胎房貸是否也能享有寬限期,以減輕短期內的還款壓力。

雖然大多數銀行因二胎房貸風險較高,而不提供二胎房貸寬限期,但目前僅有好事貸股)有限公司,提供最長2年的二胎房貸寬限期。

六、二胎房貸寬限期申請條件

好事貸公司從2017年開始辦理二胎房貸業務,案件量持續成長,好事貸公司也不斷調整貸放條件,在2020年推出二胎房貸「有寬限期」專案,只要符合以下其中一個條件,就能申請兩年寬限期:

- 職業為律師、會計師、建築師、醫師

- 公教人員(附銓敘令或相關證明)

- 上班族年所得大於80萬(提供扣繳憑單或薪資轉帳)

- 自營商,且公司設立超過五年,資本額大於500萬

- 申貸金額大於200萬

七、房貸寬限期常見FAQ

- Q. 房貸寬限期是什麼?

- 房貸寬限期是指在一定期間內,借款人只需償還利息,而不需償還本金,主要在減輕借款人前期的房貸還款壓力。

- Q. 房貸寬限期通常有多久?

- 一般而言,銀行提供的房貸寬限期約為1至5年,實際期限取決於各家銀行的規定。

- Q. 可以將房貸寬限期延長嗎?

- 通常只要還款紀錄正常,借款人可以向銀行申請延長寬限期。不過,若非必要,不建議一再延長,以免日後無法養成定期還款的習慣。

- Q. 寬限期內可以提前還本金嗎?

- 在寬限期內提前還本金通常會依照合約收取違約金。因此,建議在簽訂合約前,先確認自身財務狀況與分配規劃。

房貸寬限期是一種靈活的貸款安排,能有效減輕借款人在申請房屋貸款初期的還款壓力。無論是購房、增貸、轉貸,還是申請二胎房貸,借款人都應謹慎評估自身的還款能力,避免因寬限期結束後的還款壓力而陷入財務困境。